本記事では、発注書の書き方を分かりやすくご説明します。外部の企業に業務を依頼する際に発行する発注書(注文書)ですが、法的な発行義務や記載内容の決まりはあるのでしょうか。また、発注書には押印や印紙は必要なのでしょうか。

発行時の注意点と併せて確認しましょう。

なお、Shachihata Cloudでは、BtoB企業様向けに「電子印鑑から始める働き方改革のためのDX成功ガイド」資料を提供しております。 無料でダウンロードできますので、ぜひ電子印鑑の導入にお役立て下さい。

発注書とは、正式に取引の依頼をする際に、依頼をする側である発注者から、依頼を受ける側の受注者に対して発行される書類です。一般的に、受注者から見積書を受領した後に発行します。

発注書を取り交わす意義としては、受発注者双方の認識を揃えることにあります。発注書を取り交わさないと、受注者側が想定していた業務の範囲を超える要求が後から発生した際や、業務を終えた後に方針が変わった際などに、支払い拒否といったトラブルに発展するリスクがあります。後々のトラブルを避けるために、発注書は重要な役割を果たします。

また、下請法(下請代金支払遅延等防止法)第3条では、取引を公正に保つために、次のような定めがあります。

| 親事業者は、下請事業者に対し製造委託等をした場合は、直ちに、公正取引委員会規則で定めるところにより下請事業者の給付の内容、下請代金の額、支払期日及び支払方法その他の事項を記載した書面を下請事業者に交付しなければならない。 |

引用:公正取引委員会 下請代金支払遅延等防止法

https://www.jftc.go.jp/shitauke/legislation/act.html

このことからも発注書を作成する重要性は高いといえるでしょう。

商品・サービスの購入検討から納品・支払いに至るまでの流れは次の通りで、それぞれに必要とされる書類があります。発注書を発行するのは、数量や単価の記載された見積書の内容に合意した段階で、発注者から受注者へと提示します。

(表1)商取引と書類授受の流れ

| 取引の工程 | 発注者(買う人)の行動 | 受注者(売る人)の行動 |

| (1)検討 | 見積依頼 | 見積書の作成・交付 |

| (2)発注 | 発注書の作成・交付 | |

| (3)受注 | 注文請書の作成・交付 | |

| (4)納品 | 納品対応 納品書の作成・交付 |

|

| (5)受領 | 受領書などの作成・交付 | |

| (6)検収 | 検収書の作成・交付 | |

| (7)請求 | 請求書の作成・交付 | |

| (8) 支払い | 支払い対応 | 領収書の作成・交付 |

なお、初めての取引相手となる場合には、事前に秘密保持契約(NDA)や業務委託契約など、取引の基本契約を先に締結します。

発注書と同義で、注文書という呼称もよく使われます。注文書については「注文」できるものという意味で、1個、2個と数えられる有形商材に使われることがあります。これに対し、発注書はシステム構築やデザインなど、数の数えられない無形商材で使われることがありますが、両者に明確な使い分けはありません。

国税庁では、発注書に必ず記載する項目を定めています。以下の5項目は最低限発注書に盛り込みましょう。

(表2)発注書の記載必須項目

| 1. 書類作成者の氏名または名称 2. 取引年月日 3. 取引内容 4. 税込の取引金額 5. 書類の交付を受ける事業者の氏名又は名称 |

注1:小売業、飲食店業、タクシー等を営む事業者が交付する書類については、5の記載を省略することができます。

注2:仕入れ先から交付された請求書等に、「軽減税率の対象品目である旨」や「税率ごとに区分して合計した税込対価の額」の記載がないときは、これらの項目に限って、交付を受けた事業者自らが、その取引の事実に基づき追記することができます。

引用:国税庁 請求書等の記載事項や発行のしかた

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6625.htm

発注書には、一般的には見積書と同様の内容を記載します。見積書と異なる内容になる場合は、受注者と十分に確認し同意したことを記録に残しておくことで、後々のトラブルを防ぐことができます。また、双方の認識にずれがないか、という観点で納期や摘要を記載するようにするとよいでしょう。

ここからは発注書の具体的な書き方をご説明していきます。

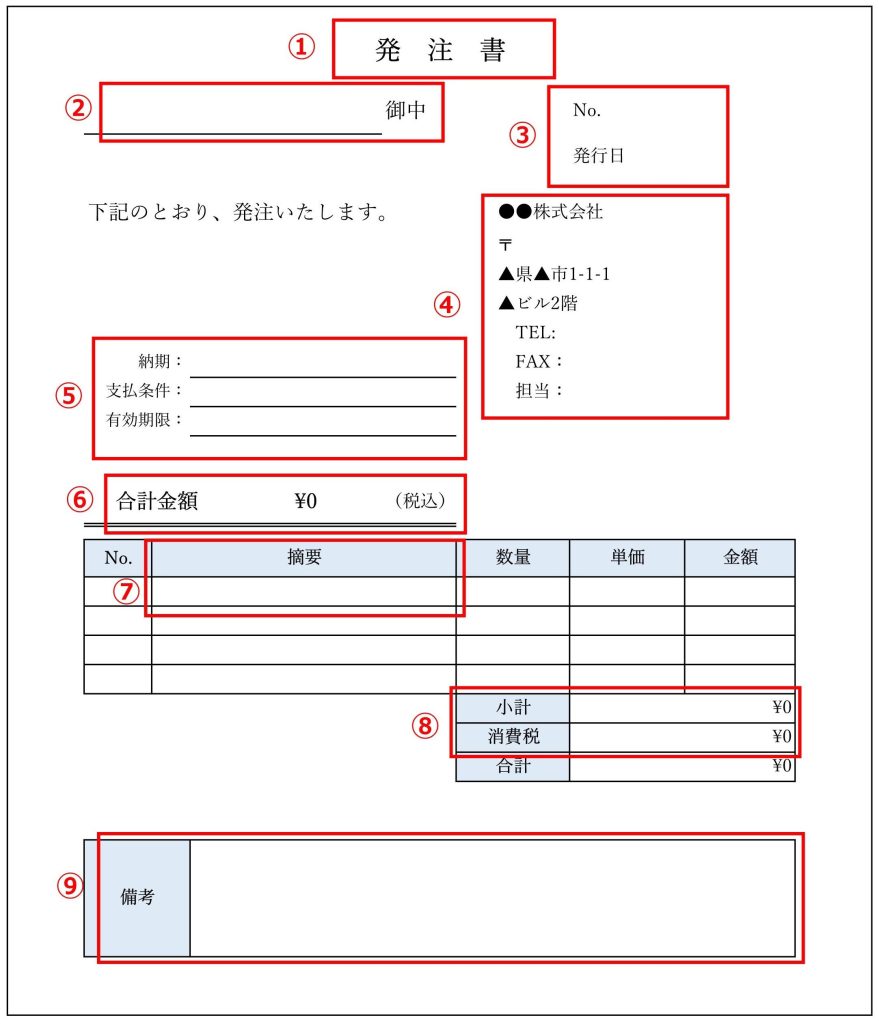

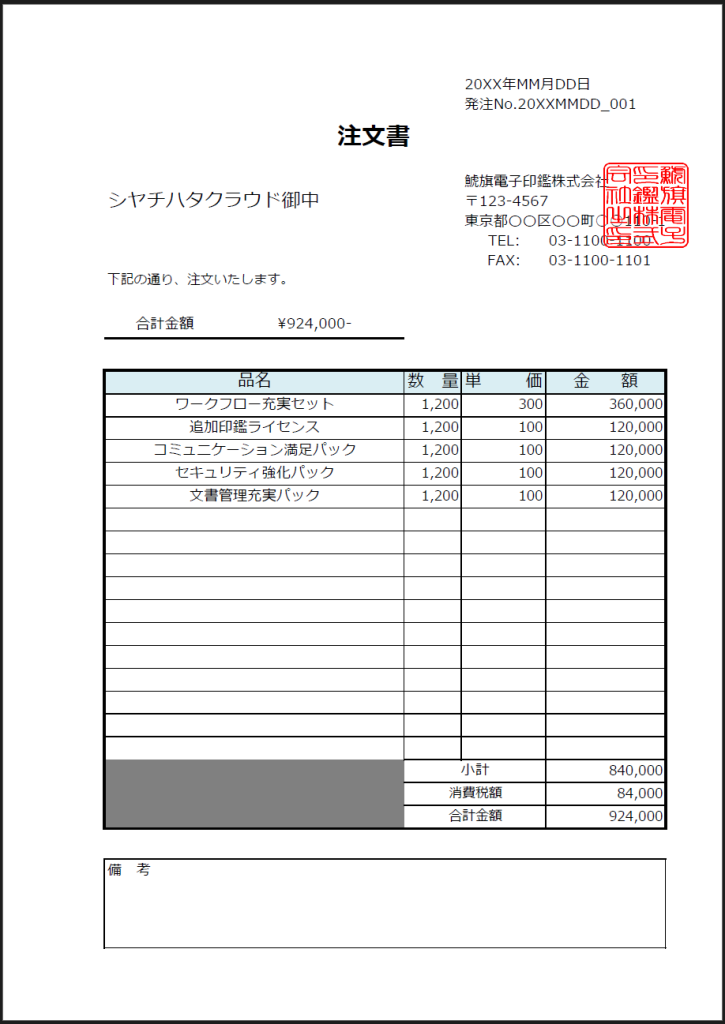

書面の1番上に、文書のタイトルとして「発注書」(または注文書)と記載します。

何の書類かが分かりやすいように、他の文字より大きめにします。

発注を受ける受注者の企業名、屋号を記載します。

取引先が個人の場合は「様」会社の場合は「御中」と記載します。

発注書の発行日を年から記載します。

管理番号は管理をしやすくするために記載します。同じ受注者ごとや同一契約の関連書類で通し番号を振る、見積書と同一にするなど、社内で発番の規則を決めておくとよいでしょう。

発注元の企業名、住所、電話番号、担当者名などを記載します。

納期・支払条件・発注書の有効期限を記載します。

支払条件とは、請求締め日と支払い日のことです。月末締めの翌月末払いなど、企業によって異なるため明記しておきます。

実際に受注者に支払われる金額を税込で記載します。

認識齟齬を防ぐためにも、税抜金額なのか税込の金額なのかは、明記するとよいでしょう。

摘要欄には、発注の内容を記載します。納品後の請求書の確認などにも使用する場合があるので、品名や数量、単価も端的に記載しましょう。

小計欄には税抜の合計金額を、消費税欄には小計に対する消費税額を記載します。

軽減税率については8%と10%が区別できる形式で記載しましょう。消費税は変わることもあるので、分けて記載しておくと後から振り返る際にも分かりやすくなります。

振込手数料や支払い方法など、発注内容へ特筆すべき事項がある場合は備考欄に記載します。納品場所や納期などを明記すると良いでしょう。

続いて、発注書への押印の必要性についてご説明します。

発注書に印鑑を押印する必要があるのか、ということも気になるポイントの1つでしょう。印鑑の押印は必須ではありません。しかし、押印するメリットが多いため、特に企業の場合は押印することをおすすめします。

発注書(注文書)を作成する場合、印鑑が絶対に必要という法律上の定めはありません。実際、民法や商法の規定で担当者の押印を義務づけているわけではないため、書面をやり取りする個人や企業の慣習によって印鑑の要否が変わるのが現状です。かつては角印や社判の押印が通例でしたが、オンライン取引や電子契約の普及にともない、押印を省略しても法的に効力を失うわけではなくなりました。

要するに、発注書の種類や内容を確認する場所で、お互いの合意を示せれば、署名や電子的なサインでも十分に有効性を担保できるのです。さらに、業務効率を重視する企業では、印鑑に時間をかけずにメールやシステム上で承認を完了するケースも増えています。今後は、印鑑を用いない形でのやり取りがいっそう進む可能性があり、自社がどのように押印を扱うかは慎重に見極める必要があります。

発注書(注文書)に印鑑を押しておくと、担当者や個人の承認をはっきり示す形となり、社内外での信頼性を高めます。以下では、印鑑の存在がもたらす具体的なメリットを3点に分けて解説します。

印鑑を押すことで、書類に対して正式な承認や合意が得られたというサインとして扱いやすくなります。たとえば角印を押す場合、会社としての責任を示すものとして視覚的にも分かりやすい効果があります。

顧客や取引先が書面を受け取った際、印影があるだけで担当者だけの承認ではなく、組織として発注内容を確認したという安心感が生まれやすくなるのです。また、こうした習慣が浸透している文化や業界では、印鑑の押印が取引の円滑化にひと役買ってくれる場合も少なくありません。結果として、スムーズなコミュニケーションが実現できます。

書面に印影があると、後から文面を書き換えるリスクが低くなるという見方もあります。実際には完全に防げるわけではありませんが、書類を差し替えたり文面を変更したりするには、押印の位置や印影を整合させる必要が出てくるため、不正行為のハードルが上がるのです。

発注書や個人の契約書などでは、押印がない場合に比べて改ざん防止上の心理的効果があるとされ、社内のコンプライアンス意識を高める意味でもメリットが大きくなります。もちろん、本格的なセキュリティ対策としては電子契約やシステム的な管理が望ましいですが、押印がひとつのチェックとして機能することに変わりはありません。

印鑑を押しておくことで、書類作成に誰が関わったかをわかりやすく示せます。特に個人の承認印や部長決裁の角印など、印影の種類に応じて承認レベルを分けられると、社内フローが見えやすくなるのが利点。

いつ、誰が、どの段階でOKを出したかを追跡できるため、トラブル時の原因分析や責任範囲の確認が容易です。また、複数人での共同承認が必要な場合も、押印を用いた書類回覧で一目瞭然となり、業務プロセスの可視化が進みます。

紙の書面に印鑑を押す場合、想像以上に時間と手間がかかることがデメリットとして挙げられます。担当者不在で押印が遅れる、書類が部署間を行き来して決裁が止まるなど、スピードを重視したい取引では非効率な面が目立ちます。

電子的なワークフローであればオンライン上の承認だけで済むところを、紙の押印だと以下のプロセスを経るケースが一般的です。

こうした一連のフローの中で、担当者の押印待ちや回覧の順番ミスが生じると、数日から数週間業務がストップするリスクがあるのが押印の最大のデメリットと言えるでしょう。

注文書に押す「印鑑」は、厳密には実印や角印など特定の種類でなければいけないという法律上の決まりはありません。会社実印を使う場合もあれば、担当者個人の認印で済ませることも可能です。要は、誰が承認したのかを示せれば足りるため、社内規定や取引先の慣例に応じて自由に選んでも問題ありません。

押印する位置は、通常注文書(書面)の担当者名や会社名の近くに設定します。下図のように署名欄や社名の右下に押すのが一般的です。

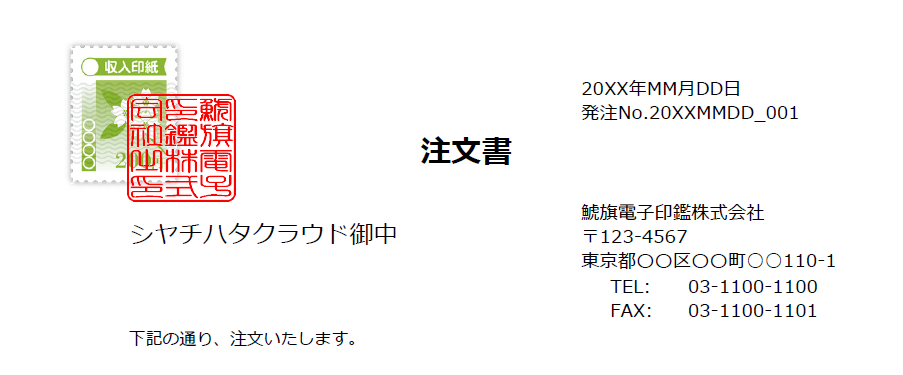

課税文書として印紙を貼る場合は、印紙と書面の両方に印鑑がまたがるように押す割印が必要です。下図のように印紙と紙面が重なる部分に印影を配置します。

発注書の基本的な書き方に続き、誰が作成すればよいのか、印紙は必要なのか、など発注書の作成時に気になるポイントをご説明します。

発注書には基本的に印紙の貼り付け不要です。注文請書のほうが最終的な契約書に該当するため、こちらに印紙を貼ります。ただし、発注書のみで契約が成立した場合は、発注書でも印紙が必要になることもあります。

注文請書は取引の内容・金額によっては課税文書に該当するため、印紙が必要とされます。たとえば請負に関する1万円以上100万円以下の取引には、200円の印紙税が課されます。

参考:国税庁 課税文書と税額一覧表

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7140.htm

なお、紙書類ではなく電子契約の場合には、印紙の貼り付けは不要となり、印紙税を節税できます。

▼電子契約の導入で印紙税を節税可能かについて詳しく知りたい方はこちら

電子契約の導入で印紙税を節税可能な根拠とは?電子署名でコスト削減

契約書には収入印紙を貼付するのが当たり前だと思っていませんか。電子契約なら、収入印紙を貼付して印紙税を納税する必要がありません。社内のコスト削減やペーパーレス化を推進したいとお考えの方は、電子契約の導入を検討してみてはいかがでしょうか。

下請法に該当しない場合は、発注者と受注者のどちらが作成しても問題ありません。書類の名称からも発注する側が用意するのが一般的ではありますが、発注者が個人の場合は、発注書の作成に慣れていない可能性もあります。受注側でひな形を用意しておくとスムーズに取引が進む場合もあるので、企業としては発注書のひな形を準備しておくとよいでしょう。また、あらかじめ記載すべき項目が網羅されたひな形を用意しておいた方が、記載内容の抜け漏れが少なくなるので、ミスを未然に防ぐことにも有効です。

一方、下請法に該当する場合には、発注者が発注書を交付する義務があります。下請法の対象となる取引かどうかは、取引の内容と事業者の資本金規模で定義されます。

発注者の資本金が3億円超で、受注者の資本金が3億円以下(個人を含む)の場合、もしくは発注者の資本金が1,000万円超3億円以下で受注者の資本金が1,000万円以下(個人を含む)の場合は下請法に該当します。

発注者の資本金が5,000万円超で、受注者の資本金が5,000万円以下(個人を含む)の場合、もしくは発注者の資本金が1,000万円超5,000万円以下で受注者の資本金が1,000万円以下(個人を含む)の場合は下請法に該当します。

*(1)の情報成果物・役務提供委託を除く

参考:公正取引委員会 下請法の概要

https://www.jftc.go.jp/shitauke/shitaukegaiyo/gaiyo.html

発注書には保管期限が定められており、法人の場合は税法上7年間とされています。会社法上では10年間の保管義務があるため、少なくとも10年間は書類を保管しておく管理体制を敷きましょう。なお起算日は注文日ではなくその年度の確定申告の提出期限の翌日からとなります。

発注書の基本的な書き方とポイントに続き、発注書を安全に発行するために、確認すべき箇所をご説明します。

発注書を作成したら、受注者から送られてきている見積書の内容と相違がないか確認をしましょう。もし見積書と異なる内容の場合、どちらが正しい内容なのかが分からなくなり、トラブルの原因になる可能性があります。内容を変えたい場合は、発行の前に受注者と内容の確認をしておきましょう。

金額と納期は、特に慎重に確認すべき項目です。この項目が誤っていた場合、自社の業務進行や売上など、経営に影響する可能性もあります。また、自社内への影響だけではなく、受注者との信頼関係が悪化することも考えられるので、社内で十分に確認しましょう。

取引内容の詳細は契約書などで結んでいるものの、発注書は取引内容が端的に分かる重要な書類です。上記でもご説明した通り、ミスによっては経営に影響を及ぼすおそれもあるため、作成者だけではなく、複数人で確認するとよいでしょう。

確認後には社判や責任者の印鑑を押すことで、企業としてしっかりと確認した証拠になるため、書類としての信頼性も上がります。

リモートワークが普及していくと、捺印をしてもらうのに時間がかかってしまう場合があります。

そんなときに役立つのが、電子決裁ツールです。シヤチハタの提供する「Shachihata Cloud(シヤチハタクラウド)」では、発注書や契約書などの一連のやり取りをすべてオンライン上で、ペーパーレスで完結することができます。

発注書や見積書などは社内で決まったフォーマットをお持ちの場合が多いかと思いますが、Shachihata CloudではExcelまたはWordファイルをテンプレートとしてアップロードして利用することができます。記入すべき項目を予め設定しておけるので、書き方が分からなくても安心です。

Excelのテンプレートの場合は、関数も使うことができるので、例えば見積書の場合は商品名と単価、数量を入力したら、合計金額や税込金額が自動計算されるような設定で活用することも可能です。作成時間の短縮が図れるだけでなく、フォーマットの統一化や計算ミスの防止にも役立つでしょう。

導入のためのシステム開発は不要ですぐにご利用いただけます。リモートワークが増えてきたこの機会にぜひお試しください。

▼リモートワークについて詳しく知りたい方はこちら

リモートワークとは?テレワークとの違いや導入時の課題

働き方改革の推進と、昨今の新型コロナウイルス感染拡大防止で、注目を集めるようになったリモートワーク。テレワークや在宅勤務といった呼び方もされますが、それぞれ何が異なるのでしょうか。本記事ではリモートワークの概要と、導入における課題、またリモートワークを成功へ導くためのポイントをわかりやすくご説明します。

▼リモートワークの働き方改革について詳しく知りたい方はこちら

働き方改革におけるテレワーク(リモートワーク)の位置付けと導入によるメリット・デメリット

働き方改革の一環で、企業でテレワーク(リモートワーク)を導入する動きが加速しています。また新型コロナウイルス感染拡大の影響もあり、テレワークに踏み切る企業がさらに増加しています。本記事ではテレワークを行うことによるメリット・デメリットと、テレワーク導入時に押さえておきたいポイントをご紹介します。

▼リモートワークの現状について詳しく知りたい方はこちら

リモートワーク(テレワーク)の現状。継続のための課題は?

緊急事態宣言が解除され、徐々に経済活動も再開されはじめました。 新型コロナウイルスを想定した「新しい生活様式」の実践が求められる中で、リモートワークの現状と今後継続していくための課題、リモートワークに役立つツールをご紹介します。

▼印鑑とサイン違いについて詳しく知りたい方はこちら

サインと印鑑の違いとは?どちらを使うべき?

印鑑の種類やサインとの違いについてご説明します。ニュースでも話題になっている電子印鑑システム。電子印鑑と通常の印鑑では何が違うのでしょうか? また、電子印鑑が誕生する前から使用されていた印鑑とサイン、この違いはなんでしょう。

▼社判について詳しく知りたい方はこちら

角印とは?社判とは?社印とは?それぞれの違いを説明

企業では、代表者印や角印などいくつかの印鑑が使い分けられていますが、社判とは何を指すのでしょうか?企業で使われる印鑑の種類や、いま検討すべき印鑑電子化にあたっての注意点にもふれています。

▼Shachihata Cloud(前:パソコン決裁Cloud)とは?サービス名に込めた想いと機能について

Shachihata Cloud(前:パソコン決裁Cloud)とは?サービス名に込めた想いと機能について

シヤチハタ株式会社の「Shachihata Cloud」は、「パソコン決裁Cloud」の進化版です。セキュリティ面・機能面を強化し、社内はもちろん、取引先との書類のやり取りも安心して行える電子決裁サービスへと発展しました。Businessパックを含む「Shachihata Cloud」のサービス名に込めた想いと拡張された機能について解説しているので、ぜひ一読ください。

Shachihata Cloud Channel

Shachihata Cloud Channel 電子印鑑サービス

電子印鑑サービス