2023年10月に施行される「インボイス制度」により、適格請求書発行事業者ではない免税事業者との取引では仕入税額控除が受けられません。そのため、納税額が増えることが想定されますが、開始以降6年間は経過措置として一定期間の仕入税額控除が受けられます。

本記事では、「インボイス制度の概要」「免税事業者に対する経過措置」「インボイスの申請手続き」を中心に解説いたします。併せて、仕入税額控除や事業者が受ける影響と対応も紹介していますのでぜひご覧ください。

2023年10月1日に施行される「インボイス制度の概要」と「インボイスの関係」について解説します。

インボイス制度とは、買い手が消費税率や適用税率を判断しやすいように明確にするための制度です。軽減税率によって消費税率が「8%」と「10%」になり経理業務が複雑化したため、税金に関するミスや不正を防ぐために導入されました。

正式名称は「適格請求書等保存方式」といい、本制度では新しい請求書様式である「インボイス(適格請求書)」を利用します。インボイスを発行するには「適格請求書発行事業者」に登録する必要があり、買い手からインボイスを求められたら交付し、控えを保存しなければいけません。また、買い手が仕入税額控除を受ける場合には、交付されたインボイスを保存しておく必要があります。

なお、適格請求書発行事業者は課税事業者のみ対象であるため、免税事業者が登録する場合は課税事業者として消費税を納付しなければなりません。

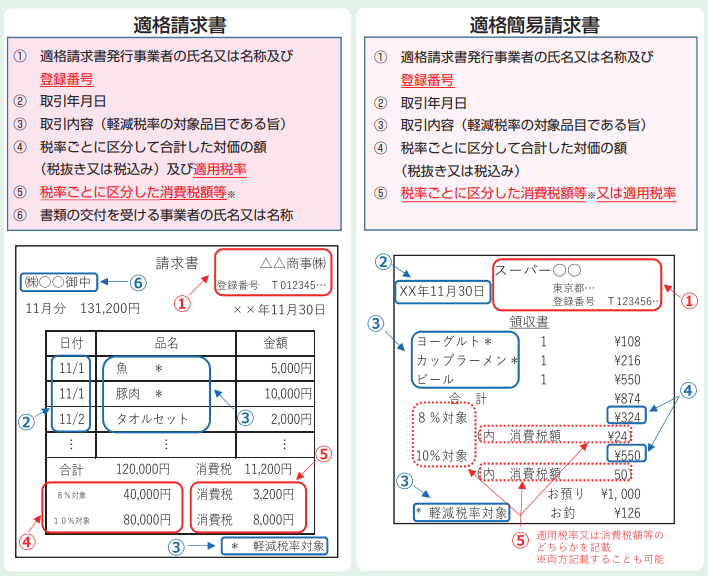

インボイスとは、売り手が買い手に対して正しい「適用税率」や「消費税額」を伝える手段です。買い手が購入品の税率や税額を正確に見分けられるように、以下の6項目の記載が定められています。

不特定多数の方に対して販売する以下の業種は、インボイス(適格請求書)ではなく「簡易インボイス(適格簡易請求書)」でも良いとされています。簡易インボイスは、インボイスに記載が必要な「⑥買い手の事業者名または氏名」が免除されています。さらに、「④適用税率」と「⑤税率ごとに区分された消費税額」のどちらか一方を記載すれば問題ありません。

| 【適格簡易請求書の対象業種】 ・小売業 ・飲食店業 ・タクシー業 ・旅行業 ・写真業 |

なお、6つの記載事項はインボイスだけでなく、領収書や納品書など複数の書類を組み合わせて満たしていれば問題ありません。例えば、請求書と領収書が結びついていることが分かる番号を付与し、2つの書類で必須事項を満たしていれば良いということです。

ちなみにインボイスは区分請求書に以下3項目が追加されている様式のため、新しく作成する必要はなく、これまでの請求書様式に3項目を追加すれば必要項目を満たします。

| 【区分請求書に追加された項目】 ・インボイス登録番号 ・適用した税率 ・適用税率ごとの消費税額 |

インボイス制度導入後、仕入税額控除を受けるには売り手が発行したインボイスを保存しておかなければいけません。仕入税額控除とは、納付する消費税を計算する過程で、課税売上にかかる消費税から課税仕入れにかかる消費税を差し引くことです。

| 【事業者が納付する消費税の計算式】 ①消費税 = ②課税売上にかかる消費税 ー ③課税仕入れ等にかかる消費税 |

国内で商品を仕入れ・販売、サービスを享受・提供などすると基本的に都度消費税が発生します。そのため、納付の際に仕入れ時の消費税を差し引くことで、同じ商品に対して売上時と仕入れ時の二重で消費税がかかるのを防げるというわけです。

なお、給与等は所得税の対象であって消費税は対象外であるため、課税仕入れの対象ではありません。一方、人材派遣料や請負料は消費税が課税されます。仕入税額控除の対象になる課税仕入れには、以下のようなものが挙げられます。

| (1) 商品などの棚卸資産の購入 (2) 原材料等の購入 (3) 機械や建物等のほか、車両や器具備品等の事業用資産の購入または賃借 (4) 広告宣伝費、厚生費、接待交際費、通信費、水道光熱費などの支払 (5) 事務用品、消耗品、新聞図書などの購入 (6) 修繕費 (7) 外注費 |

仕入税額控除の計算方法は、こちらの記事で詳しく解説しております。

インボイス制度の経過措置として、免税事業者からの課税仕入れでも一定期間仕入税額控除が受けられます。

本来、仕入税額控除は「適格請求書発行事業者」が発行したインボイスが必要です。しかし、区分請求書と同様の記載事項がある請求書等と、経過措置を適用する旨を記載した帳簿を保存することで一定期間の経過措置が受けられます。

| 対象期間 | 割合 |

|---|---|

| 令和5年10月1日から令和8年9月30日 | 仕入税額相当額の 80% |

| 令和8年10月1日から令和11年9月30日 | 仕入税額相当額の 50% |

具体的に、請求書等に記載が必要な項目は以下の通りです。

なお、「③軽減資産対象資産の譲渡等である旨」と「④税率ごとに合計した税込価格」の記載がない場合は、受領者が請求書に追記することが認められています。

続いて、経過措置を受けるために、帳簿に記載が必要な項目は以下の通りです。

| ①取引先事業者の名称または氏名 ②取引年月日 ③取引内容(軽減税率の対象となる取引であればその旨を記載と、経過措置を受ける取引である旨) ④取引に対する支払価格 |

インボイス制度の経過措置を受ける取引である旨を、取引ごとに「80%控除」「免税事業者からの仕入れ」などと記載するほか、記号「☆・◯」や数字「1・2」などと記載し「※(☆)は80%控除」と表示する方法も認められています。

免税事業者は経過措置の期間で、課税事業者へ転換するかの対応を検討しましょう。

インボイス制度により事業者が受ける影響を、「課税事業者」と「免税事業者」に分けて紹介します。

課税事業者がインボイス制度で受ける影響は以下の2つです。

課税事業者が免税事業者と取引する場合、納税額の増加や経理処理が煩雑化する可能性があります。しかし、課税事業者への転換を強要するなど、買い手がその立場を利用した一方的な価格交渉や、契約の打ち切りは下請法違反になる可能性がありますので気を付けましょう。

免税事業者がインボイス制度で受ける影響は以下の2つです。

個人事業主の多くの方が、インボイス制度により課税事業者への切り替えを検討しているのではないでしょうか。本来、課税売上が1,000万円以下であれば、消費税の免除が受けられます。しかし、課税事業者になると納税が義務化されるため、消費税分の利益が減少します。

そもそも、取引先に課税事業主が少なければインボイスを求められる機会が少ないため、まずは取引先に確認を行ってから課税事業者に転換するか検討しましょう。

インボイス発行事業者になる手続きは次の3ステップです。

インボイス制度が開始する2023年10月1日までに登録番号を発行したい場合は、2023年9月30日までに登録申請しましょう。

2023年10月2日以降の登録開始日を希望する場合は希望日を記載する必要があります。

登録申請の方法は次の2つです。申請方法によって登録番号が発行されるまでの期間が異なります。

登録申請する時期や混雑状況によって、発行までの期間が変わるため余裕を持って手続きしましょう。

インボイス登録センターの審査が通れば、登録番号が記載された登録通知書が発行されます。

「適格請求書発行事業者公表サイト」では、適格請求書の登録事業者を検索可能です。登録通知書が届いたら登録情報が正しいか確認します。また、取引先から登録番号の通知を受けたら、登録番号が正しいか確認しておきましょう。

インボイス制度の導入により、インボイスの発行や保存、仕入税額控除の計算など経理業務の負担増加が想定されます。また、免税事業者との取引では経過措置が定められているため、消費税計算を分ける手間が発生する可能性があります。

「Shachihata Cloud(シヤチハタクラウド)」では、データを登録するだけで請求書などの各種帳票の一括作成・一括捺印が可能です。また、電子印鑑を中心とした沢山のオフィスツールを提供しており、さまざまな働き方に対応します。インボイス制度が始まることで手続きの電子化を求められるケースが増加するため、今のうちからオフィスツールの電子化を導入してはいかがでしょうか。

今なら無料トライアルも実施していますので、この機会にぜひご利用ください。

Shachihata Cloud Channel

Shachihata Cloud Channel 経費精算システム

経費精算システム

_経理-業務-効率-化_画像1.jpg)