2023年10月1日から始まるインボイス制度には、事業者の負担軽減のために経過措置期間が設けられています。経過措置期間中の仕入税額の計算方法や仕訳方法が複雑になることから、不安を感じている事業者の方も多いのではないでしょうか。

そこで本記事では、インボイス制度の経過措置の概要や仕入税額の計算方法、仕訳方法を解説いたします。今のうちから経過措置についてよく理解し、自社の対応を検討しましょう。

なお、Shachihata Cloudでは、BtoB企業様向けに「インボイス対応後の注意点について」資料を提供しております。

無料でダウンロードできますので、ぜひインボイス制度対応にお役立て下さい。

はじめに、インボイス制度の経過措置について解説いたします。

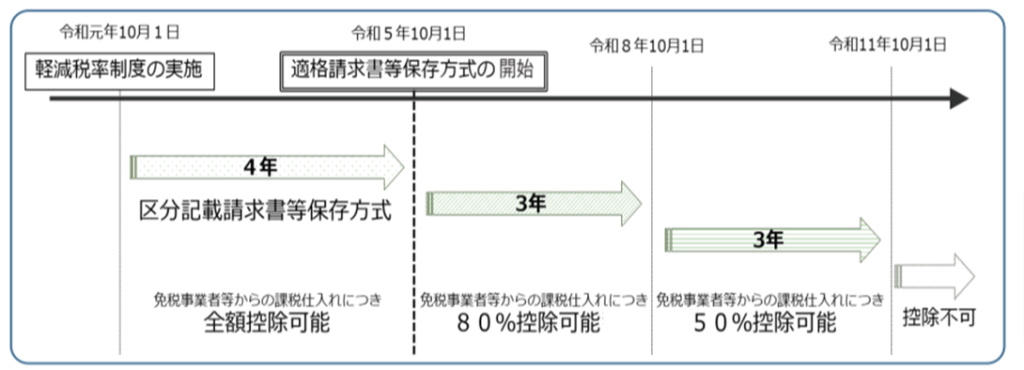

インボイス制度は、事業者の負担を減らすために経過措置期間が設けられています。本来、課税事業者が免税事業者から課税仕入れを行った場合、インボイスが発行できないため仕入税額控除は受けられません。しかし、経過措置期間内は免税事業者相手の取引でも一定割合で控除を受けることができます。

経過措置を適用できる期間は、以下のとおりです。

2023年10月1日のインボイス制度開始後、2023年10月1日~2026年9月30日までは仕入税額相当額の80%、2026年10月1日~2029年9月30日までは仕入税額相当額の50%が控除できます。

経過措置の適用を受けるためには、要件を満たした帳簿や請求書等の保存が必要な点には注意が必要です。それぞれ以下の事項が記載されていることが要件となります。

| 帳簿 | 請求書等 |

| ① 課税仕入れの相手方の氏名又は名称 ② 課税仕入れを行った年月日 ③ 課税仕入れに係る資産又は役務の内容(課税仕入れが他の者から受けた軽減対象資産の譲渡等に係るものである場合には、資産の内容及び軽減対象資産の譲渡等に係るものである旨)及び経過措置の適用を受ける課税仕入れである旨(※) ④ 課税仕入れに係る支払対価の額 (※)③については個々の取引ごとに記載するほか、「☆」などの記号・番号等を表示し、「☆は80%控除対象」のように記載する方法も認められます。 |

① 書類の作成者の氏名又は名称 ② 課税資産の譲渡等を行った年月日 ③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨) ④ 税率ごとに合計した課税資産の譲渡等の税込価額 ⑤ 書類の交付を受ける当該事業者の氏名又は名称 |

仕入税額の計算方法は「積上げ計算」「割戻し計算」の2種類があります。原則は積上げ計算ですが、売上税額を割戻し計算している場合は割戻し計算を選択できます。

計算方法は仕入税額の算出全体で統一する必要があり、たとえば「免税事業者との取引は積上げ、課税事業者との取引は割戻し」のような計算はできません。

まず、積上げ計算の方法を解説いたします。

仕入税額相当額の80%(※)を控除できる期間の場合、以下の計算式で求められます。

| ・消費税額が10%の場合 仕入税額 = 課税仕入れに係る支払い対価 × 110分の7.8 × 100分の80(※) ・消費税が8%の場合 仕入税額 = 課税仕入れに係る支払い対価 × 108分の6.24 × 100分の80(※) |

積上げ計算は、課税仕入れの都度、相手から発行された請求書に記載されている消費税額のうち、課税仕入れに係る支払対価の合計額に110分の7.8(軽減税率の場合は108分の6.24)を乗じて算出した金額に100分の80(※)を乗じます。(1円未満の端数は切り捨てまたは四捨五入)

なお、経過措置を受ける課税仕入れを区分して管理しておき、課税期間の中途や期末に区分した課税仕入れごとに計算しても問題ありません。

次に割戻し計算の方法を解説いたします。

仕入税額相当額の80%(※)を控除できる期間の場合、以下の計算式で求められます。

| ・消費税額が10%の場合 仕入税額 = 課税期間中の課税仕入れに係る支払い対価 × 110分の7.8 × 100分の80(※) ・消費税が8%の場合 仕入税額 = 課税期間中の課税仕入れに係る支払い対価 × 108分の6.24 × 100分の80(※) |

割戻し計算では、課税期間中の課税仕入れに係る支払対価の合計額に110分の7.8(軽減税率の場合は108分の6.24)を乗じて算出した金額に100分の80(※)を乗じます。

経過措置期間中の仕訳は、仕入税額控除が受けられない部分を該当費用に上乗せするか、雑損失で処理します。

ここでは、仕入税額相当額の80%を控除できる期間中に1,100円の消耗品(10%対象)を現金で仕入れた場合を例にして、2パターンの仕訳を紹介します。比較して自社に取り入れやすい方法を検討してみてください。

なお、現行の区分記載請求書等保存方式の仕訳は以下のとおりです。

| (借方) 消耗品費 1,000円 仮払消費税等 100円 |

(貸方) 現金 1,100円 |

取引時点で仕訳を完結させるなら、該当費用に上乗せする形で仕訳します。

現行であれば1,000円の課税仕入れにかかった消費税額は100円ですが、免税事業者から仕入れた場合80%分である80円が仕入税額控除適用となります。残り20円は事業者負担として、消耗品費にプラスして計上しましょう。

| (借方) 消耗品費 1,020円 仮払消費税等 80円 |

(貸方) 現金 1,100円 |

現行の会計システムを変更せず、期末等に改めて仕訳するなら雑損失を使います。先述した該当費用に上乗せする仕訳とは異なり、一旦現行どおりに計上する方法を取ります。

期末等に改めて「雑損失」という形で仕入税額控除が受けられない20円分を仕訳しましょう。

| 【取引時点】 (借方) 消耗品費 1,000円 仮払消費税等 100円 |

(貸方) 現金 1,100円 |

| 【期末等】 雑損失 20円 |

仮払消費税等 20円 |

雑損失で処理する場合、現行の会計システムを変更する必要がないため、一見取り入れやすいように感じられます。しかし、再度仕訳処理をしなければならないため、かえって負担になるとも言えるでしょう。

インボイス制度の経過措置期間中は会計処理が煩雑になることから、経理担当の負担が増えるのは避けられないでしょう。6年間の猶予があるとはいえ、早めの対応が求められます。

そこでDX化の第一歩としておすすめなのが、シヤチハタが提供する「Shachihata Cloud(シヤチハタクラウド)」です。導入件数95万件を誇り、PCやスマホアプリで回覧・承認ができるワークフローをご利用いただけます。

今なら無料トライアルを行っていますので、この機会にぜひお試しください。

Shachihata Cloud Channel

Shachihata Cloud Channel 経費精算システム

経費精算システム

_経理-業務-効率-化_画像1.jpg)