2023年10月1日より開始されるインボイス制度。事業者の負担を減らすために、経過措置が設けられているのはご存知でしょうか。経過措置の適用が受けられる事業者は、インボイス制度による影響を軽減できる可能性があります。

そこで本記事では、インボイス制度の猶予期間やメリット、注意点を網羅的に解説いたします。経過措置の概要や留意点を十分に理解し、自社における対応方法を考えましょう。

なお、Shachihata Cloudでは、BtoB企業様向けに「インボイス対応後の注意点について」資料を提供しております。 無料でダウンロードできますので、ぜひインボイス制度対応にお役立て下さい。

インボイス制度は、2023年10月1日から開始される新たな仕入税額方式です。消費税率が8%と10%の2種類になったことから、売り手が買い手に正確な適用税率や消費税額を伝えるために作られました。

ここでは、インボイス制度を理解するためには避けられない「インボイス」と「仕入税額控除」について解説いたします。

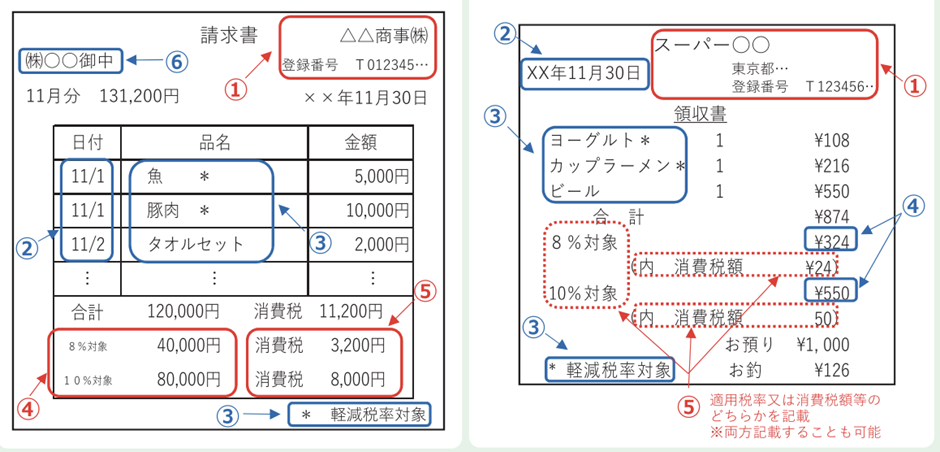

インボイスとは、正しい適用税率や消費税額を売り手に伝える請求書や納品書などのことで、正式名称を「適格請求書」といいます。

インボイスに記載が必要な項目は以下の6つです。

| ①適格請求書発行事業者の氏名または名称および登録番号 ②取引年月日 ③取引内容(軽減税率の対象品目である旨) ④税率ごとに分類し合計した対価の額(税抜または税込み)および適用税率 ⑤税率ごとに分類した消費税額等 ⑥書類の交付を受ける事業者の氏名または名称 |

不特定多数の方と取引を行う業種は、簡易適格請求書(簡易インボイス)の交付が認められています。また、④は適用税率か消費税額等どちらかの記載があれば問題なく、⑥書類の交付を受ける事業者の氏名または名称も免除されています。

インボイスは消費税の仕入税額控除を受けるために必要な書類であるため、売り手・買い手双方で適切に保存しなければなりません。

なお、インボイスを発行するためには、課税事業者になり、適格請求書発行事業者に登録することが必要になります。

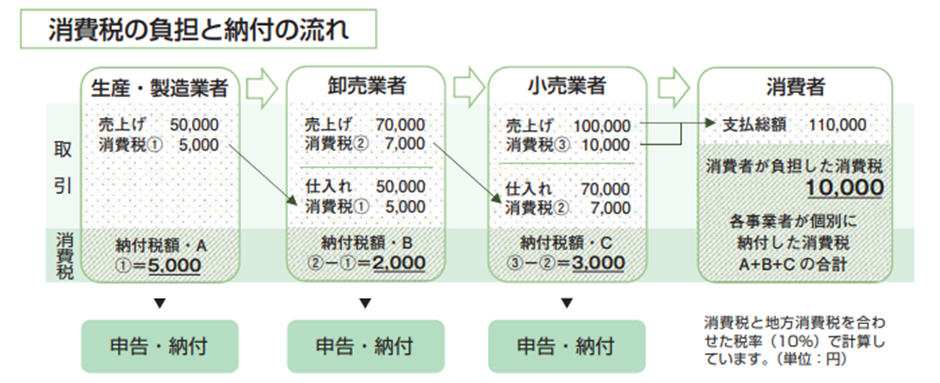

仕入税額控除とは、消費税額の計算時に課税仕入れにかかる消費税額を差し引くことをいいます。

消費税は、商品や製品、サービスを通して消費者が負担しますが、事業者に納税義務があります。事業者が二重、三重に消費税が課税されることを防ぐため、仕入にかかる消費税額を控除しているのです。

インボイス制度が開始すると、仕入税額控除の適用を受けるためにはインボイスが必要になります。インボイスは適格請求書発行事業者に登録していなければ発行できないため、取引先が免税事業者の場合は仕入税額控除が使えません。

仕入税額控除が使えないと、二重、三重にかかった消費税額をそのまま納めることになるため、事業者の納税額が増え、利益が減ってしまいます。

仕入税額控除については、こちらの記事でも詳しく解説していますのでご覧ください。

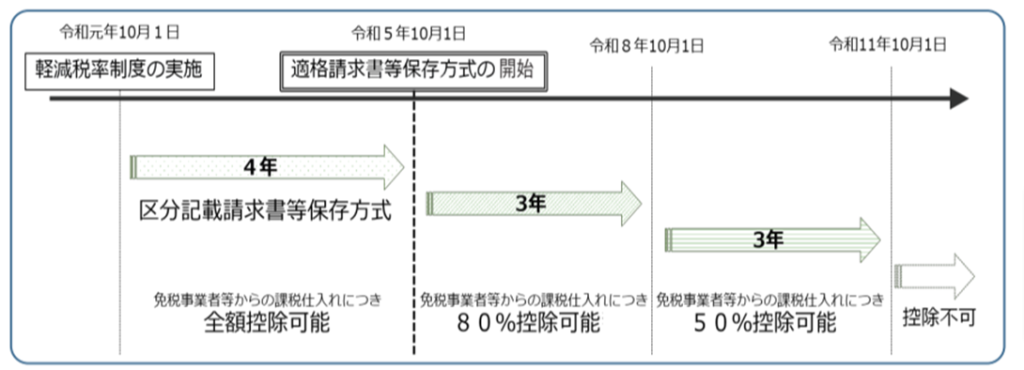

インボイス制度には、段階的な経過措置期間が設けられています。

インボイスが発行できない免税事業者からの課税仕入れは、仕入税額控除を行えません。しかし、経過措置期間中は、免税事業者からの課税仕入れについても一定割合を仕入税額とみなして控除できます。

経過措置期間は全部で6年間あり、2023年10月1日~2026年9月30日までは仕入税額相当額の80%、2026年10月1日~2029年9月30日までは仕入税額相当額の50%が控除可能です。

インボイス制度に猶予期間があることによって、課税事業者と免税事業者の双方にメリットがあります。

ここからはそれぞれのメリットを詳しく解説いたします。

課税事業者は免税事業者との取引でも仕入税額控除が使えるようになることから、利益の減少を抑えられるメリットがあります。また、経過措置期間中に免税事業者との取引について検討する時間が作れます。

経過措置期間の売上や利益などを見ながら今後の取引について考えられるため、早急に決断できない企業にとって猶予があるのは有効に働くでしょう。

免税事業者は、経過措置があることによって課税事業者への転換が考えられます。

インボイス制度開始後に取引がなくなる、売上が減るなどの影響があれば、課税事業者を検討してもよいでしょう。特に影響がなければそのまま免税事業者でいる選択もできるため、選択の幅が広がります。

インボイス制度の経過措置には、注意すべき点があります。それは、課税事業者が経過措置の適用を受けるためには、要件を満たした請求書等や帳簿の保存が必要ということです。

要件を満たしていない場合は、免税事業者からの課税仕入れは仕入税額控除が受けられないので注意しましょう。

請求書等に求められる記載事項は以下のとおりです。

| ① 書類の作成者の氏名又は名称 ② 課税資産の譲渡等を行った年月日 ③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨) ④ 税率ごとに合計した課税資産の譲渡等の税込価額 ⑤ 書類の交付を受ける当該事業者の氏名又は名称 |

帳簿に求められる記載事項は以下のとおりです。

| ① 課税仕入れの相手方の氏名又は名称 ② 課税仕入れを行った年月日 ③ 課税仕入れに係る資産又は役務の内容(課税仕入れが他の者から受けた軽減対象資産の譲渡等に係るもの である場合には、資産の内容及び軽減対象資産の譲渡等に係るものである旨)及び経過措置の適用を受け る課税仕入れである旨(※) ④ 課税仕入れに係る支払対価の額 (※)③については個々の取引ごとに記載するほか、「☆」などの記号・番号等を表示し、「☆は80%控除対象」のように記載する方法も認められます。 |

経過措置があったとしても、経理業務が煩雑になることは間違いありません。そのため、インボイス制度に対応したツールの導入を検討し、早めに対策することが必要です。

また、制度内容は二転三転することも珍しくありませんので、インボイス制度の動向をしっかり確認し、その都度対応を考えていきましょう。

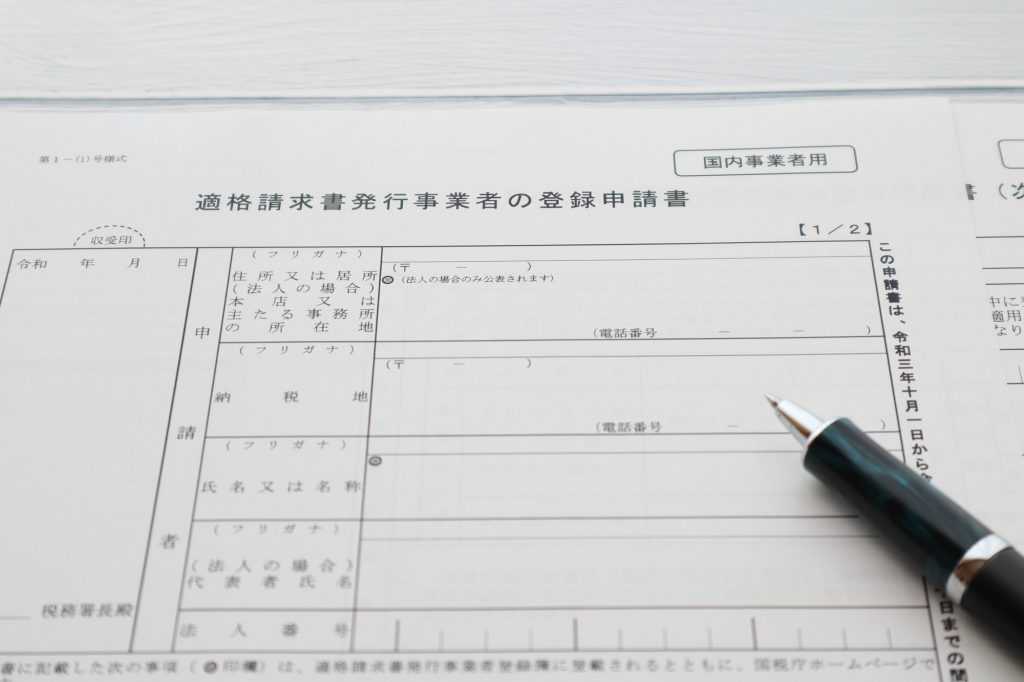

インボイスを発行するためには、管轄地域のインボイス登録センター宛に適格請求書発行事業者の登録申請書を提出する必要があります。

提出方法は「郵送」「e-Tax」の2種類です。登録申請書を郵送する場合は登録番号の発行まで約2か月、e-Taxを利用して申請する場合は発行まで約3週間かかりますので、早めに手続きしましょう。

なお、適格請求書発行事業者の登録は、課税事業者しかできません。免税事業者が適格請求書発行事業者になるためには、課税事業者になる必要があります。消費税の負担が増えることにつながるため、慎重に検討しましょう。

インボイス制度には猶予期間があるものの、今後を考えると対応が急務となっています。経理担当を始め、従業員の負担を軽減するためには、インボイス制度に対応したツールの導入がおすすめです。

シヤチハタが提供する「Shachihata Cloud(シヤチハタクラウド)」は、各種帳票をテンプレート化して作成可能。ワークフローとしても利用できます。

無料トライアルを行っていますので、ぜひこの機会にお試しください。

Shachihata Cloud Channel

Shachihata Cloud Channel 経費精算システム

経費精算システム

_経理-業務-効率-化_画像1.jpg)