インボイス制度とは、複数税率に対応した消費税の仕入税額控除方式です。仕入税額控除の要件や請求書の記載ルールに変更が発生し、多くの事業者に影響を与えます。

2023年10月1日のインボイス制度の導入に伴い、商品やサービスに適用した税率と消費税額を明確にするため、請求書の記載ルールが変更になります。

そこで、本記事ではインボイス制度の概要と事業者に与える影響を分かりやすく解説しています。事業者が取るべき対応やインボイス制度に登録する方法も解説していますので、ぜひ最後までご覧ください。

2023年10月1日に施行される、インボイス制度の正式名称は「適格請求書等保存方式」といいます。軽減税率により、8%と10%の2種類になった消費税率の計算に対応した仕入税額控除方式です。2種類の税率があり、商品に適用された税率の判断が複雑化したため、買い手が分かりやすいように適用税率や消費税額を明確にします。

インボイス制度において買い手が仕入税額控除を受けるには、適格請求書発行事業者が発行したインボイスを受け取る必要があります。また、インボイスを発行できるのは適格請求書発行事業者に登録した事業者のみです。仕入税額控除とは消費税額を計算する際の仕組みになりますので、後ほど分かりやすく解説いたします。

インボイスは制度開始に伴い、新たに導入される請求書様式です。インボイスを発行するには適格請求書発行事業者に登録する必要があります。なお、適格請求書発行事業者は課税事業者しか登録できないため、インボイスを発行する場合は課税事業者になる必要があります。

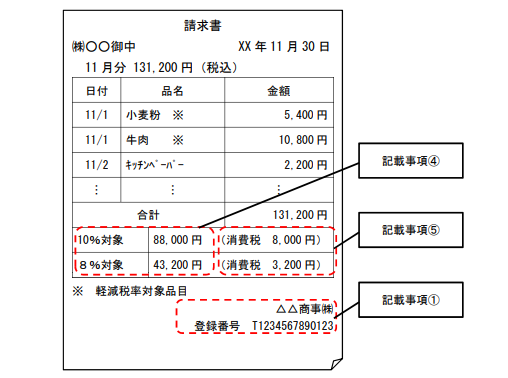

制度開始以降、インボイスは仕入税額控除を受けるために必要な書類です。また、インボイスには以下6つの項目の記載が義務付けられています。

①適格請求書発行事業者の氏名または名称および登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに合計した対価の額(税抜および税込み)および適用税率

⑤税率ごとに合計した消費税額等

⑥書類の交付を受ける事業者の氏名または名称

以下は、国税庁HPで紹介されているインボイス(請求書)の記載例です。

6つの項目は請求書や領収書以外でも、納品書など複数の書類を組み合わせて満たせば問題ありません。例えば、請求書と領収書を番号で紐付けし、2つの書類で6つの事項が記載されていればよいということです。

仕入税額控除とは、消費税額を計算する過程で課税仕入れ等にかかる消費税額を差し引くことを指します。課税仕入れにかかった消費税を差し引くことで、同じ商品に対して売上時と仕入時の二重で消費税が課税されることを防ぎます。なお、課税仕入れとは事業のために商品やサービスの提供を受けることをいい、非課税の取引や給与などの支払いは対象外です。

仕入税額控除の対象になる取引やサービスは以下の通りです。

| ①商品などの棚卸資産の購入 ②原材料等の購入 ③機械や建物等のほか、車両や器具備品等の事業用資産の購入または賃借 ④広告宣伝費、厚生費、接待交際費、通信費、水道光熱費などの支払 ⑤事務用品、消耗品、新聞図書などの購入 ⑥修繕費 ⑦外注費 |

適格請求書発行事業者に登録していない事業者からの仕入れはインボイスが受け取れないため、本来仕入税額控除の対象外です。しかし、2029年9月30日までは期間に応じて以下の経過措置が定められています。

| 期間 | 割合 |

| 2023年10月1日〜2026年9月30日 | 仕入税額相当額の80% |

| 2026年10月1日〜2029年9月30日 | 仕入税額相当額の50% |

2029年9月30日までは仕入税額相当の控除が受けられますが、経過措置が終了すると課税仕入れにかかった消費税を差し引けなくなります。

インボイス制度が開始することで、課税事業者は以下の2つの影響を受けます。

インボイス制度により受ける影響は大きいため、事前に把握し社内での対応策を検討しましょう。

一定期間の経過措置があるとはいえ、取引先が課税事業者でなければ仕入税額控除をフルに活用できません。仕入税額控除が使えない場合、これまで売上から控除できていた金額が減ることになり、消費税を多く納める必要があります。つまり利益が減ることにつながるのです。

課税事業者と免税事業者の両方と取引がある場合、受けられる仕入税額控除が異なります。そのため、インボイスとそれ以外の請求書を分けて管理する必要があります。

また、インボイスには6つの項目を記載しなければいけないため、インボイスを発行する仕組みを整えておきましょう。経理部門やインボイスを発行する部門の業務負担増は避けられないため、請求書管理ツールなどを活用して担当者の負担軽減を図る必要があります。

インボイス制度が開始することで、免税事業者が受ける影響は以下の3つです。

免税事業者は取引や納税など大きな影響を受けますので、内容を把握し適格請求書発行事業者に登録するか検討しましょう。

売り手が課税事業者でも、買い手が免税事業者であればインボイスが発行されない可能性があります。インボイスを受け取れない場合は、適用税率が表示されていない可能性があるので担当者が確認しなければなりません。

そもそも売り手が免税事業者の場合は、仕入税額控除が受けられないことを理由に取引がなくなる可能性があります。買い手の業務負担増と利益が減ることを踏まえると、取引がなくなる可能性は高いといえるでしょう。

課税事業者との取引が継続する場合であっても、仕入税額控除が受けられない消費税額分の値引き交渉をされる場合があります。

ただし、合理的な理由がない場合は無理に値引きに応じる必要はありません。取引先とよく相談し、今後の対応を検討しましょう。

取引先が減る可能性と価格交渉される可能性を踏まえると、課税事業者に変更する事業者が増えると予想されます。

しかし、課税事業者になると納税義務が発生するため、実質利益が減ってしまいます。取引先が減るケースと利益が減るケースのどちらがよいか比較しておきましょう。

免税事業者はインボイス制度が施行されるまでに、免税事業者のままでいるか、課税事業者になるかを決める必要があります。それぞれの特徴を解説いたします。

買い手が課税事業者でなければ、免税事業者のままでも影響は受けません。事前に取引先に対応を確認し、課税事業者になるのを見送るか検討しましょう。

ただし、新規取引先と契約する場合に課税事業者への登録を希望される可能性があります。

免税事業者でいることがリスクになる場合は、課税事業者になってインボイスを発行できるよう手続きしましょう。課税事業者になることで消費税の計算や申告、納税などの手間が増えるので、業務負担軽減のためにシステムを導入するのがおすすめです。

なお、制度が施行される2023年10月1日からインボイスを発行するためには、2023年9月30日までに申請する必要があります。登録通知書などの発行に一定の期間を要しますので、早めに手続をしましょう。

課税売上高が5,000万円以下であれば、課税事業者として消費税を納める際、簡易課税制度を選択する方法もあります。

簡易課税制度とは、事業種に応じてみなし仕入率を適用し納税額を算出できる制度です。みなし仕入率を経理業務の負担軽減になるため、ひとつの方法として検討してもよいでしょう。ただし、簡易課税制度を選択すると2年間継続しなければ変更はできない点には注意が必要です。

インボイス制度に対応するためには、以下の3つの手続きが必要です。

順に解説いたします。

適格請求書発行事業者になるには、はじめに課税事業者になる手続きが必要です。

「消費税課税事業者選択届出書」を記載して管轄の税務署に提出しましょう。

次に適格請求書発行事業者になる手続きをします。

①「適格請求書発行事業者の登録申請書」を管轄のインボイス登録センターに提出します。

②インボイス登録センターの審査が通れば、登録番号が記載された登録通知書が発行されます。紙書類の場合はおよそ1か月半、e-Taxの場合はおよそ3週間で登録通知が届きます。

③登録通知が届いたら「適格請求書発行事業者公表サイト」に登録者情報が登録されます。登録番号を検索し、登録情報が正しいか確認しましょう。

適格請求書発行事業者の登録が完了したら、インボイスを発行する体制を整えましょう。

インボイス制度の施行までに、発行できる体制を整えておきましょう。そこで、業務効率化するためにもインボイスに対応したシステムの導入がおすすめです。

インボイスの発行、仕入税額控除の計算、経理仕訳など担当者の業務負担が大きく増加することが予想されます。さらに、受け取った請求書がインボイスとそれ以外がある場合は分けて保存しなければいけません。

業務負担増加や複雑化することで起きる人為的なミスを避けるためにも、システムを活用して生産性を上げることが重要になります。

インボイス制度は、課税事業者と免税事業者の双方に大きな影響を与えます。特に経理担当者は負担が増えてしまい、人為的ミスに繋がる恐れが高いと想定されます。

シヤチハタが提供する「Shachihata Cloud(シヤチハタクラウド)」では、データを登録すると請求書などの各種帳票が一括作成、一括捺印が可能です。さらに回覧機能を利用すれば、従来のフローを変えずに社内承認まで行えるため、経理担当者の業務負担を軽減し、効率化も期待できます。

今なら無料トライアルも実施中、ぜひこの機会にご利用ください。

Shachihata Cloud Channel

Shachihata Cloud Channel 経費精算システム

経費精算システム