電子帳簿保存法とは、本来紙書類での保存が義務付けられている国税関係書類を電子データ化して、電子文書として保存するための法律です。2022年1月に大きな改正があり、個人事業主を含むすべての事業者が対応を求められています。

本記事では、「電子帳簿保存法への対応がわからない」「対応する際の注意点が知りたい」という方のために、対応方法やメリット・デメリットに加えて改正前との変更点を解説いたします。改正により罰則が強化されていますので、違反や不正を起こさないように社内教育も行っていきましょう。

なお、Shachihata Cloudでは、BtoB企業様向けに「電子帳簿保存法への対応について」資料を提供しております。 無料でダウンロードできますので、ぜひ電子帳簿保存法への対応にお役立て下さい。

電子帳簿保存法とは、紙保存が義務付けられている帳簿書類を電磁的記録(電子データ)として保存することを認めている法律です。

昨今の高度情報化・ペーパーレス化が進む中で、書面の保存に関する負担軽減や利便性の向上を図るために施行されました。

時代の変化に合わせて内容も改正されており、直近では2022年1月に大きな改正があり注目を集めています。

電子帳簿保存法はすべての個人事業主・法人が対象となります。

そのため、電子帳簿保存法への対応は避けられないものとなっています。

電帳法では保存区分が3つに分けられます。書類ごとに対象になる区分が異なるので、間違わないように気を付けましょう。

パソコンなどで作成した税制関係書類は、電子文書のまま保存することが認められています。企業の文書保存の負担を軽くすることを目的としており、以下は対象となる書類の一部です。

会計システムなど電子的に作成した電子文書が対象となるため、手書きの追記がある場合は制度の適用を受けられません。

請求書などやり取りした紙書類は、スキャナで電子化することで電子文書として保存できます。以下はスキャナ保存が認められている帳票の一部です。

紙書類での保存が減ることで、デジタル化が推進しやすくなりました。

電子文書を電子メールやクラウドサービスで電子的にやり取りをした場合が対象となります。受け取った電子データは保存要件を満たした上で、電子データのまま保存することが義務付けられています。

請求書や領収書、契約書、見積書などに関する電子文書を受け渡した場合が対象となります。そのため、電子文書を渡すときも対象です。

2022年1月に改正された電子帳簿保存法(以下、電帳法)の、主な改正内容4つを解説いたします。

これまで事前承認制とされていた以下2つは、必要条件を満たしていればすぐに導入できるようになりました。

事前承認性が廃止されたことで、企業の負担が軽くなり導入のハードルが低くなっています。

検索機能の要件は以下の3項目のみが必須項目となり、勘定科目と帳簿に応じた主要な記録項目は不要になりました。

税務書から依頼を受けた際など電子文書の提出に対応することで、複数の項目を利用する検索方法の対応も不要です。なお、基準期間(※1)の売上高が1,000万円以下の事業主の検索要件は撤廃されました。

今回の電帳法改正により設定すべき検索条件がシンプルとなり、電子化を後押ししてくれています。

(※1)基準期間……電子取引が行われた日を含む、個人の場合は前々年(1/1〜12/31)、法人の場合は前々事業年度

タイムスタンプは、主に以下3つの要件が緩和されています。

これまでタイムスタンプの付与は受け取ってから3日以内だったため、改正により活用しやすい制度になりました。

▼電子帳簿保存法におけるタイムスタンプについてはこちらの記事をご覧ください。

電子帳簿保存法、結局タイムスタンプは不要?改正後の要件を解説

2022年1月に電子帳簿保存法が改正され、帳簿書類等を電子データとしてやり取り・保存する要件が大きく緩和されます

電子的にやり取りをした電子文書は、電子データのまま保存することが義務化されました。対象の電子文書は所得税と法人税に関係する書類です。

今後は電子文書を印刷して、紙書類で保存することは認められません。

▼紙書類の保存に関してはこちらの記事もご覧ください。

電子帳簿保存法改正!紙での保存は禁止に?

2022年1月に改正された電子帳簿保存法についてご説明いたします。元々は紙文書を電子保存することを認める法律です

次の2つを満たす場合において、電子取引における電子データ保存の義務化は2022年1月1日~2023年12月31日までの2年間は猶予が認められます。

● 電子データ保存に関して納税地の所轄税務署長がやむを得ない事情があると認めた場合

● 出力書面を適切に保存して税務調査の際に提示・提出できる場合

なお、上記の扱いを受けるにあたって、税務署へ申請を行う必要はありません。

2022年12月23日に閣議決定された「令和5年度 税制改正大綱」では、電子帳簿保存法についてさらなる見直しがありました。

1つずつ確認していきましょう。

大きな変更点は以下の3つです。

● 電子取引データの保存に関する猶予措置

● スキャナ保存の要件緩和

● 優良な電子帳簿の合理化・明確化

1つずつ確認していきましょう。

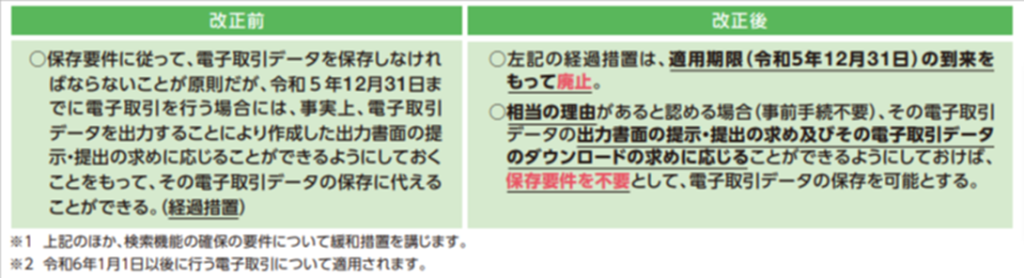

電子取引データの保存に講じられていた猶予措置に変更がありました。

この変更により、2023年12月31日までの猶予措置は廃止となるものの、2024年1月1日以降は相当の理由があると認められる場合、電子取引データの出力画面を提示・提出し、ダウンロードができるのであれば保存要件が不要となります。

電子取引データの保存要件とは、タイムスタンプの付与や検索機能の確保、見読できる装置の備え付けなどです。

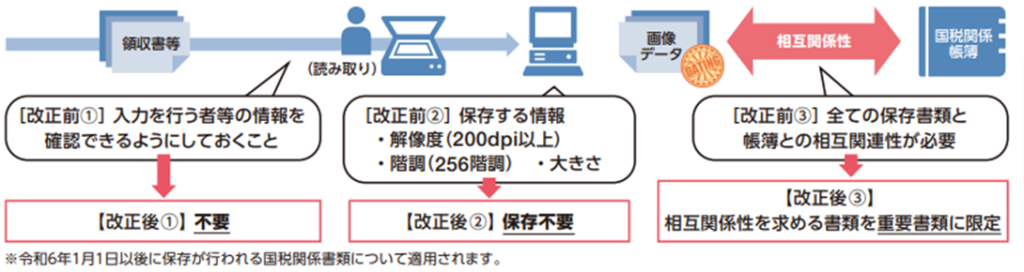

スキャナ保存についても、利用促進を図るために要件の緩和措置が講じられました。

この変更により、入力者の情報やスキャナで読み取った情報の保存が不要となります。また。すべての保存書類と帳簿の相互関連性が必要なくなり、重要書類のみとなりました。重要書類とは、資金や物の移動に直結・連動する契約書や領収書、請求等を指します。これらの要件緩和により、スキャナ保存に関する業務量が減ったと言えるでしょう。

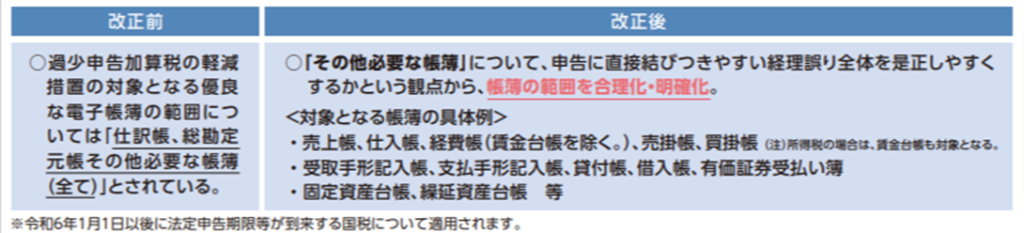

過少申告加算税の軽減措置の対象となる優良な電子帳簿が明示されました。

過少申告加算税の軽減措置とは、帳簿に記録された事項に関する申告漏れに課される過少申告加算税を10%から5%に軽減する制度のことです。

改正前に「その他必要な帳簿(全て)」と書かれていた部分が、改正後は具体的な帳簿名を挙げる形に変更されています。該当の補助簿が限定されたことで、優良な電子帳簿の要件を満たす必要のない書類が明確になりました。

実際に電帳法に対応するための手順を解説いたします。事前確認や準備も多いため、対応を早めに開始しておきましょう。

電子帳簿保存法に個人事業主はどう対応すべき?申告書を作成する際の注意点など

Shachihata Cloud(シヤチハタクラウド)は導入実績95万件,継続率97%の電子決裁・グループウェアサービスです。月額110円から手軽にDXを実現!電子帳簿保存法にも対

まずは電子化する帳票がどのくらい電子取引がされているか確認しましょう。経理部門以外の部署でも電子取引している可能性があるため、全社的に調査する必要があります。実態を確認する際は以下に気を付けてください。

請求書が送付されてきた電子メールに取引にかかる情報が記載されている場合、その電子メール自体も電子取引にあたります。なお、電子メールをPDF化して保存することも認められています。

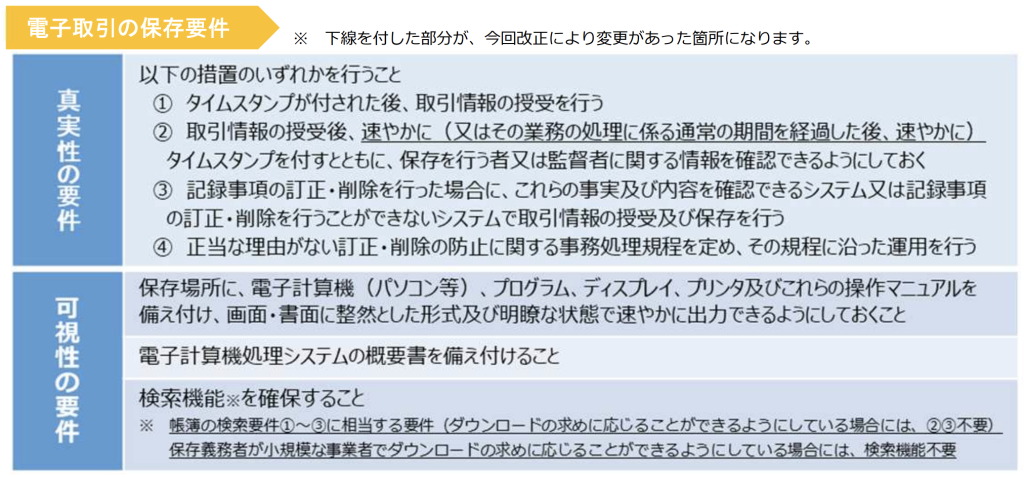

次に、電子取引における以下2つの保存要件を確認しましょう。保存要件には、それぞれ一定の措置が求められています。

引用:電子帳簿保存法が改正されました【電子取引の保存要件】|国税庁

紙書類ではなく電子文書として保存できれば、書類の整理が行いやすいなど生産性向上に繋がるメリットがあります。しかし、電帳法により上記2つの保存要件を満たさなければいけないため注意してください。

最後に電帳法で定められた3つの保存区分、「電子帳簿等保存」「スキャナ保存」「電子取引」の対応に必要なシステム選定をしましょう。システムを導入しなくても電帳法の対応は可能ですが、電子取引は真実性や可視性が求められるため、担当者の業務負担増に繋がることが予想されます。

なお、「Shachihata Cloud(シヤチハタクラウド)」は、JIIMA認証(※2)を取得しました。もしシステム選定に迷ったら、Shachihata Cloudをご活用ください。

(※2)JIIMA認証………電帳法の法的要件を満たしたと判断されたソフトウェアと判断されたもの

電帳法に対応する際は、以下の3つに注意しておきましょう。改正により罰則が強化されているため、法律遵守できる体制を整えることが重要です。

電子文書として保存できる国税関係書類は、最初から最後までパソコンを利用して作成されたものに限ります。つまり、手書きの紙書類やパソコンで作成された書類に手書きで追記したものは、電子保存が認められないので気を付けてください。

スキャナ保存はただスキャンして電子保存するだけでなく、保存要件を守って保存する必要があります。以下の3つに注意して対応しましょう。

万が一、最長2年7か月の入力期間を過ぎた場合は、電子文書と紙書類の両方を保存することが求められています。

決算関係など国税関係書類はカラーでの保存が求められているため、基本的に全てカラーでスキャナ保存しておきましょう。

2ページ以上ある契約書や見積書は、1ページずつ個別にスキャンすることが認められています。縮小して1ページにおさめるスキャナ保存やコピーした紙書類のスキャナ保存は認められていません。

Shachihata Cloudを活用することで重要な書類の電子化が進み、担当者の業務負担の軽減に繋がります。

データの隠ぺいや改ざんなど不正により電帳法に違反すると、違反に対して課される重加算税に10%加重され、より多くの追徴課税が発生します。さらに青色申告の承認が取り消される可能性もあり、会社の信頼を落とすことになりかねません。

社員にコンプライアンスの意識を持ってもらうためにも日頃から社内教育を実施して、法律違反しないために気を付けましょう。

電帳法に対応するメリットを3つ解説いたします。

紙書類を電子文書化して管理することでペーパーレスに繋がり、テレワークを推進できます。共有フォルダやクラウド上に保存することで、時間や場所を問わず帳票の閲覧が可能なため、テレワークなど多様な働き方を実現できるでしょう。

紙書類を電子文書で管理することで、紙書類を管理するスペースの削減や業務効率化に繋がります。電子文書は検索機能を活用すれば、すぐにデータの確認が行えるため、膨大な書類の中から書類を探す手間の削減が可能です。

また、紙書類での回覧ではなく電子回覧であれば、出張など承認者不在によって回覧書類が停滞することを防げます。

電子文書で保存することで書類の紛失や情報漏洩といったリスクに対応できるため、セキュリティの強化を図れます。また、データの改ざんを防げ、アクセス権限を設定すれば第三者の閲覧を制限できるため、より細かいセキュリティレベルの維持が可能になるのです。

電帳法に対応した場合に発生するデメリットを2つ解説いたします。

電帳法に対応するシステムを導入するには、システム費用やサーバー整備など初期費用が発生します。さらに、継続して利用する際は一定のランニングコストもかかるため、事前に導入・維持費用を試算してからシステムを選定しましょう。

とはいえ、システムを活用すれば担当者の業務負担が軽減する上に、セキュリティの強化や生産性向上に繋がるため、費用対効果は大きいと考えられます。

電帳法の対応には法律に沿った業務フローの改訂と、電帳法を理解してもらうための教育を実施しなければいけません。今回の電帳法改正により多くの要件が緩和されましたが、違反した際の罰則は強化されています。

教育不足により不正や違反を起こさせないためにも、定期的な教育の実施と、新しく担当になった方や新入社員への教育を徹底していきましょう。

電帳法に対応するには、現状の把握や電子保存したい書類の保存要件の確認など、事前確認に多くの時間が必要となります。さらに、導入するシステムの選定や構築にも時間を要するため、システム導入をためらう企業も多いのではないでしょうか。

Shachihata Cloudであればシステム導入にかかる時間を削減でき、簡単に導入することが可能です。従来の業務フローや運用を変えることなく請求書や注文書、納品書の電子化を簡単に行えるためスムーズなシステム導入をサポートします。

今なら無料トライアルがありますので、導入を検討してみてはいかがでしょうか。

Shachihata Cloud Channel

Shachihata Cloud Channel 文書管理システム

文書管理システム

_文書管理システム_画像1.jpg)