この記事でわかること

電子帳簿保存法により、紙の書類をスキャンして電子的に保存する「スキャナ保存」が可能になっています。特に2022年1月からの法改正により、導入のハードルが大きく下がりました。一方で、スキャナ保存には満たすべき技術的・運用的な要件が多数存在し、事前の理解と準備が不可欠です。本記事では、スキャナ保存の概要、保存対象となる書類、要件、改正ポイント、メリット・デメリット、導入の注意点、そして対応システムの選び方までを、最新情報をもとに分かりやすく解説します。

スキャナ保存とは、紙で受領・作成した書類をスキャンし、電子データとして保存することを指します。電子帳簿保存法における保存方法のひとつであり、紙の原本を破棄しても法的に認められる保存形態とされています。

電子帳簿保存法では、企業が国税関係帳簿書類を電子的に保存する方法として、以下の3つの保存区分が設けられています。

1.電子帳簿等保存

パソコンなどで作成された帳簿や書類(仕訳帳・総勘定元帳・決算書など)を、電子ファイルのまま保存する方式です。紙出力を行わず、元のデータ形式での保存が必要です。

2.スキャナ保存

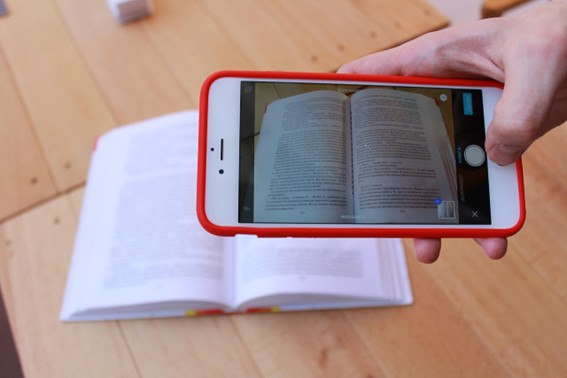

紙で受領または発行した請求書・領収書などの国税関係書類を、スキャナやスマートフォンで読み取り、電子データとして保存する方式です。一定の解像度やタイムスタンプの付与などの要件を満たす必要があります。

3.電子取引のデータ保存

取引先からメール添付やクラウド経由で受け取った請求書などの電子データを、紙出力せずにデータのまま保存する方式です。2022年以降は義務化されており、要件を満たした電子的保存が必要です。

スキャナ保存の対象となるのは、事業活動でやり取りされる国税関係書類のうち、紙で受け取ったものや、自社より紙で発行した控えです。具体的には、以下のような書類が該当します。

これらの書類は、原本をスキャンし、解像度・カラー要件などを満たした電子データとして保存することで、紙の保存を省略することができます。ただし、法定要件を満たしていない保存形式では、税務調査等において認められない可能性があるため、保存方法には十分な注意が必要です。

参考:国税庁 電子帳簿保存法一問一答【スキャナ保存関係】(令和2年6月)

2022年1月に施行された改正電子帳簿保存法では、スキャナ保存の制度が大きく見直され、導入や運用にかかる負担が大幅に軽減されました。たとえば、事前承認制度の廃止や、タイムスタンプ付与の緩和、検索要件の緩和などがその代表例です。これにより、中小企業や個人事業主でも比較的容易にスキャナ保存を導入できるようになりました。さらに、2024年の改正では帳簿との相互関連性の対象を「重要書類」に限定するなど、現場の実務に即した運用が可能となっています。

改正前の電子帳簿保存法では、スキャナ保存を行うには所轄の税務署長への事前承認が必要でした。つまり、スキャナ保存を行うための申請書類の準備などが必要で、実務上のハードルが高かったのです。2022年1月の改正により、この「事前承認制度」が廃止され、企業や個人事業主は要件を満たしさえすれば、届け出なしでスキャナ保存を開始できるようになりました。

従来、スキャンした書類には3営業日以内にタイムスタンプを付与する必要がありましたが、改正後はこの要件が大幅に緩和されました。現在は、「最長2か月と概ね7営業日以内」に付与すれば認められます。さらに、訂正・削除の履歴が残るクラウドシステムなどを利用していれば、タイムスタンプ自体が不要となるケースもあります。より柔軟な運用が可能となった点は、大きな実務上の改善といえるでしょう。

以前はスキャナ保存の信頼性を担保するため、内部統制に関する「適正事務処理要件」が求められていました。たとえば、入力者と確認者を分ける、定期的な検査を行う、不備発生時の改善策を策定するなどの運用ルールが義務付けられていました。しかし、2022年改正でこれらの義務が撤廃され、規程の整備や複数人によるチェック体制の構築が不要になりました。小規模事業者にとって特に導入しやすくなった点といえます。

スキャナ保存された書類は、税務調査などの際に迅速に提示できるよう、「取引年月日」「取引金額」「取引先」の3項目による検索機能を備える必要があります。

さらに本来は、「日付や金額の範囲指定検索」および「2項目以上の条件を組み合わせた検索」も必要ですが、税務職員からの求めに応じて保存データのダウンロードに対応できる場合は、この2つの条件、すなわち「範囲指定検索」「複数条件の組み合わせ検索」は不要となります。実務上のシステム構築負担が軽減される点が大きなメリットです。

改正では導入のハードルを下げる一方で、不正利用を防ぐための罰則も強化されています。具体的には、スキャナ保存された書類に仮装・隠ぺいといった不正が認められた場合、通常の重加算税に加えてさらに10%が加重されます。たとえば、意図的な帳簿外の経費処理や二重帳簿などが対象となります。正しく制度を運用している事業者にとっては何も問題ありませんが、制度を悪用した場合は罰則が厳しくなったことを理解しておきましょう。

参考:e-Gov 法令検索 電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則(平成十年大蔵省令第四十三号)

スキャナ保存の要件は、国税関係書類のうち「重要書類」と「一般書類」の2区分に分けて定められています。契約書や請求書、納品書、領収書など、資金や物の流れに直結・連動するものが「重要書類」、見積書や注文書、検収書などが「一般書類」にあたります。業務上は両方の書類を日常的に扱うため、実務では重要書類に対応できる保存環境を整えるのが基本となります。

なお、令和5年度の税制改正により、2024年1月1日以後にスキャナ保存を行う書類のうち、帳簿との相互関連性が求められるのは「重要書類」に限定されるようになりました。

以下に、スキャナ保存を行うために満たすべき要件を、項目別に整理した表としてまとめました。

要件 | 重要書類 | 一般書類 |

解像度要件 | 解像度200dpi相当以上で読み取る | 同左 |

カラー画像読み取り | 赤・緑・青 各256階調以上(24ビットカラー) | 白黒階調(グレースケール)でも可 |

タイムスタンプの付与 | 入力期間内に付与。業務サイクル方式の場合は一括付与・一括検証も可。 | 同左 |

バージョン管理 | 訂正・削除の事実・内容が確認できるシステムを使用 | 同左 |

帳簿との相互関連性の確保 | 関連する帳簿の記載事項と対応できるよう保存 | 不要 |

見読可能装置の備付け | 14インチ以上のカラーディスプレイ+カラープリンタ+操作説明書 | 白黒スキャン時はカラー装置でなくても可 |

速やかに出力できること | 以下のいずれかの形式で出力: ①整然とした形式 ②網掛け・下線表示なし ③原本と同程度の明瞭さ ④4ポイント以上の文字が認識可能 | 同左 |

システム概要書の備付け | 保存システムの仕様書、説明書、保存手順書などを備付け | 同左 |

検索機能の確保 | 以下すべてを満たすこと: ①取引年月日、金額、取引先で検索できる ②日付または金額の範囲指定で検索できる ③2つ以上の任意の項目を組合せて検索できる ※税務職員の求めに応じてダウンロードできる場合は②③の要件は不要 | 同左 |

このように、スキャナ保存では技術面・運用面の両面から様々な条件をクリアする必要があります。特に「重要書類」(契約書、納品書、請求書、領収書など)については帳簿との紐づけや高い証拠性が求められるため、システム面での対応や運用体制の整備が必要です。

ただし、近年の改正により、以前に比べて要件の緩和が進んでおり、クラウドサービスや電子帳簿保存法対応ソフトを活用することで、比較的簡単に対応できるようになってきています。

スキャナ保存を行う際には、書類の受領または作成から一定の期間内にデータ化を完了する「入力期限」が定められています。この期限には、以下の2つの方式があります。

1.早期入力方式

1つ目は「早期入力方式」で、書類の受領・作成から概ね7営業日以内にスキャナ保存を行う方法です。シンプルなルールのため、小規模事業者や電子化が進んでいない企業でも導入しやすいのが特徴です。

2.業務処理サイクル方式

2つ目は「業務処理サイクル方式」で、各社が定めた通常の業務処理期間(最長2か月以内)が経過した後、概ね7営業日以内に保存を行うという柔軟な方式です。こちらを利用する場合は、業務処理規程の整備が必要であり、規程に従ってスキャン作業を行っていることを証明できる体制が必要です。

どちらの方式を採用するかは自社の業務実態に応じて選択できますが、いずれにしても期限内の入力を怠るとスキャナ保存の適用が認められない可能性があります。制度を確実に運用するためには、日常業務の中にスキャン作業を確実に組み込むことが重要です。

参考:国税庁 電子帳簿保存法一問一答【スキャナ保存関係】(令和2年6月)

スキャナ保存には、紙の書類を削減するだけでなく、さまざまなメリットがあります。ここでは、スキャナ保存を導入することで得られる代表的な3つのメリットについて解説します。

スキャナ保存を導入する最大のメリットのひとつが、紙の書類を保管するためのスペースや備品、管理工数といったコストを削減できる点です。従来は、領収書や請求書などの証憑をファイルに綴じて、キャビネットや書庫で長期間保存する必要がありました。電子化により、クラウドやサーバ上にデータを集約すれば、物理的なスペースも保管にかかる人的リソースも不要になります。特に保管文書が多い企業にとって、固定費の見直しにつながる大きな効果があります。

スキャナ保存を活用すれば、紙書類の確認や回覧、ファイリングといった煩雑な作業が不要になります。電子化された書類は、検索機能によって必要な情報を即座に取り出せるため、過去の取引データを探す手間が大幅に削減されます。また、電子帳簿保存法に準拠した形式でデータが整備されていれば、税務調査時の対応もスムーズになります。経理・総務部門の業務を効率化するだけでなく、社内全体の生産性向上にも寄与するでしょう。

紙ベースの書類管理を電子化することで、テレワークに対応した働き方が実現しやすくなります。たとえば、領収書の提出や確認のためにわざわざ出社する必要がなくなり、経理担当者も自宅から処理が可能になります。営業職なども、出張先や在宅勤務中にスマートフォンで書類を提出できるようになり、業務の柔軟性が大きく向上します。脱ハンコ・ペーパーレス化と併せて、働き方改革や業務のDX推進にも貢献する重要な施策といえます。

スキャナ保存は便利な制度ですが、導入や運用には一定の負担も伴います。ここでは、実務で考慮すべき主なデメリットを3つ取り上げ、導入前に注意しておきたいポイントを整理します。

スキャナ保存を行うには、紙で受け取った書類を一枚一枚スキャンし、必要なファイル名やメタ情報を入力する必要があります。さらに、ファイルの保存先やタイムスタンプの付与、帳簿との関連付けなど、実務での処理フローは複雑になりがちです。経理部門などが集中して処理を担うと、日常業務への負荷が増しやすくなるため、社内でスキャン作業の役割分担や自動化ツールの導入を検討するなどの考慮が必要です。

スキャナ保存には、要件を満たすスキャナ(解像度200dpi以上、カラー対応)や、14インチ以上のカラーディスプレイ、カラープリンターなどの設備が必要です。これらの機器を新たに導入する場合、初期費用が一定額発生します。特に中小企業や個人事業主にとっては、導入コストが心理的・実質的な障壁になることもあります。加えて、保守・買い替えなどのランニングコストも視野に入れて、導入計画を立てることが必要です。

電子データで国税関係書類を保存する場合、情報漏洩や改ざんなどのセキュリティリスクが伴います。たとえば、アクセス権限の管理が不十分だと、第三者による不正な改変が行われる可能性もあります。また、クラウドサービスを利用する場合でも、外部攻撃や障害への対策が必要です。スキャナ保存を安全に運用するには、システム面でのログ管理・履歴記録・バックアップ体制の構築などを考慮する必要があります。

スキャナ保存を適切に導入・運用するには、要件を満たすだけでなく、実務上の運用ルールや設備、システムの整備も重要です。ここでは、導入前に確認しておくべき3つのポイントを解説します。

スキャナ保存したデータは、税務調査などで迅速に提示できるよう、「取引年月日」「取引金額」「取引先」の3項目で検索できるようにしておく必要があります。さらに、日付や金額の範囲指定検索、複数項目を組み合わせた検索が求められる場合もあるため、保存方法や管理ルールを整備することが大切です。

例えば、取引先名が「〇〇株式会社」「〇〇(株)」「OO Inc.」など入力者によってバラついてしまうと、正確な検索ができなくなります。そのため、入力ルールを社内で統一し、ルールに沿った入力を徹底する必要があります。また、自動的にOCRで情報を読み取って登録できるシステムの導入も有効です。

スキャナ保存では、訂正や削除が行われた場合、その事実と内容が記録されていることが必要です。これを満たす方法として、2つの選択肢があります。1つは、訂正・削除ができないシステムで保存すること。もう1つは、変更履歴が記録される機能を備えたサービスやソフトウェアを利用することです。

たとえば、タイムスタンプを付与して「その時点のデータが存在したことと非改ざん性」を証明する方法もあれば、ログで「誰が、いつ、どのような変更を行ったか」を記録する手段もあります。いずれの方式でも、後からの証明が可能であることが重要です。自社に合った方式を選択し、仕組みとして履歴が残る環境を整えておきましょう。

スキャナ保存を行う際には、法令で定められた技術要件を満たすスキャナの利用が必要です。解像度は200dpi以上、カラーの場合はRGB各256階調以上(いわゆる24ビットカラー)であることが求められます。一般的な業務用スキャナの多くはこの要件を満たしていますが、設定ミスで解像度を下げてしまうと要件を満たさなくなる可能性もあります。

また、スマートフォンでスキャナ保存を行う場合は、約387万画素以上のカメラが目安となります。近年のスマートフォンであれば条件を満たすものがほとんどですが、撮影時の手ブレや光の反射には注意が必要です。導入前にスキャナやスマホの仕様を確認し、初期設定や運用ルールを定めておくと安心です。

スキャナ保存を円滑に運用するためには、電子帳簿保存法に対応した信頼性の高いシステムを選定することが重要です。ここでは、システム選びで特に重視すべき2つのポイントを解説します。

システム選定の際には、公益社団法人日本文書情報マネジメント協会(JIIMA)が認証する「電帳法スキャナ保存ソフト法的要件認証制度」を満たしているかを確認しましょう。この認証は、電子帳簿保存法の要件に準拠したソフトウェアに与えられるものです。認証を受けている製品であれば、法令違反のリスクを低減し、導入時の説明責任や社内稟議も通りやすくなります。特に初めてスキャナ保存に取り組む企業にとっては、制度対応の信頼性を担保するうえで重要な指標です。

スキャナ保存を単体で導入するだけでなく、将来的な経理業務のデジタル化を見据えて、他の業務システムと連携できる拡張性も重要な選定基準です。たとえば、電子取引の保存や帳簿作成といった他の区分への対応、会計ソフトやワークフローシステムとの連携が可能であれば、業務全体のDXが効率よく進みます。また、導入後の法改正へのアップデート対応や、外部サービスとの連携性などもチェックポイントです。長期的に使える柔軟なシステムを選ぶことが理想です。

領収書や請求書、契約書といった国税関係書類は、法定保存期間が長く、紙のままでは管理が煩雑になりがちです。特にスキャナ保存を活用する場合、非改ざん性の担保や検索性、履歴管理などの要件を満たす必要があり、手作業による運用では限界があります。

こうした課題を効率よく解決する手段としておすすめなのが、シヤチハタの「Shachihata Cloud(シヤチハタクラウド)」です。Shachihata Cloudは、電子契約やワークフロー機能を搭載し、文書の電子保存や承認プロセスをクラウド上で一元管理できます。スキャナ保存に必要なタイムスタンプや履歴機能、検索対応など、電子帳簿保存法の要件にも対応しており、信頼性ある保存環境の構築をサポートします。

スキャナ保存を効率的に、かつ安全に実現するために、Shachihata Cloudの導入をご検討ください。無料トライアルも提供していますので、ぜひこの機会にお試しを。

スキャナ保存は、紙で受け取った請求書や領収書などの書類を電子化して保存することが法的に認められた制度です。2022年以降の法改正により要件が緩和され、導入のハードルは大きく下がりました。とはいえ、保存対象となる書類や技術的・運用的な要件を正しく理解し、自社の業務フローに適したシステムやルールを整備することが重要です。業務効率化やペーパーレス化を進める第一歩として、スキャナ保存の導入を前向きに検討してみてはいかがでしょうか。

Shachihata Cloud Channel

Shachihata Cloud Channel 電子印鑑サービスShatihata Cloud

電子印鑑サービスShatihata Cloud